发布日期:2026-04-17 11:45 点击次数:138

界面新闻记者 | 杨志锦

大行争霸赛从未停歇,比年更趋犀利。

头部阵脚,农业银行(601288.SH,01288.HK)变身“铁王座”最强挑战者——继2023年资产范畴超越开辟银行(601939.SH,00939.HK)后,其市值在旧年一度高出工商银行(601398.SH, 01398.HK ),且资产范畴迟缓靠近工商银行,“宇宙行”的皇冠初度出现松动迹象。

而在“铁王座”以外,另一场大战相似摄人心魄:工农建中四大行之后,谁是中国第五大行?淌若邮储银行(601658.SH,01658.HK)说是,那么交通银行(601328.SH,03328.HK)确定不屈;淌若交通银行说是,那么邮储银行也不屈。

从主要方案看,两家银行互有赢输:2025年邮储银行总资产、营收范畴双双高出交通银行,最新总市值亦略占优势,但交通银行净利润仍高于邮储银行。值得防御的是,邮储银行天然体量更大,但业务深度根植原土、全球化布局较弱,因此并不在全球系统纰谬性银行之列,而交通银行则是纳入全球系统纰谬性银行的五家大行之一。

界面新闻记者把柄同花顺ifind制表,市值数据为4月16日,其余均为2025年

界面新闻记者把柄同花顺ifind制表,市值数据为4月16日,其余均为2025年

为什么在营收越过交通银行900多亿元的布景下,邮储银行净利润仍低于交通银行?昔时几年两家银行的业务结构发生了哪些变化,畴昔谁又会胜出?

邮储银行总资产缘何超越交通银行?

资产范畴是臆测生意银行实力的枢纽方案。因为体量越大,银行可通过利差赚取更多收益,一定进度上也能带来更多的手续费及佣金收入。

以资产范畴臆测,交通银行、邮储银行的体量在四大行之后,但在股份行领头羊招商银行(600036.SH,03968.HK)之前:2025年末二者资产范畴均不到四大行的一半,但越过招商银行2万多亿元。

换言之,交通银行、邮储银行要竣事对四大行的赶超基本绝望,但招商银行在资产范畴上的追逐则是实实在在的。昔时十年,招商银行总资产占交通银行的比重高涨了13个百分点。

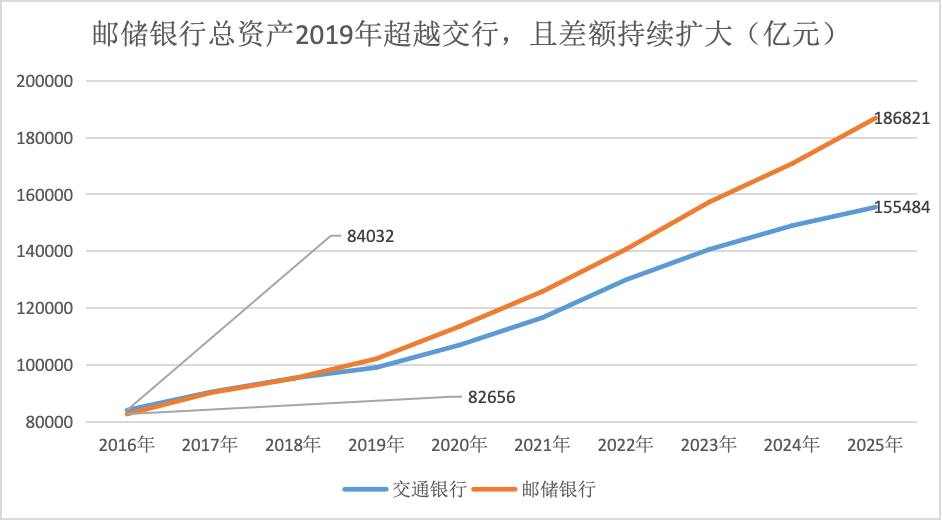

同期,交通银行和邮储银行之间也张开了你追我赶的犀利竞争。2016年末邮储银行总资产8.26万亿,还低于交通银行,但2019年邮储银行总资产首度高出交通银行,而后这一差距握续扩大。

界面新闻记者把柄同花顺ifind数据制图

界面新闻记者把柄同花顺ifind数据制图

财报数据流露,截止2025年末邮储银行总资产18.7万亿元,越过交通银行3万多亿元。如分时段来看,邮储银行资产范畴和交通银行差距拉大主要在2022-2025年。

分析来看,主要因为邮储银行对公贷款、金融投资增长较快。同花顺ifind数据流露,2025年末邮储银行对公贷款余额4.3万亿元,比较2022年末增长了60%,这一增速是交通银行同期增速的两倍。

界面新闻记者把柄同花顺ifind制表

界面新闻记者把柄同花顺ifind制表

“公司业务昔时是邮储银行的短板,但这几年发展迅猛,‘十四五’时辰的公司客户数目、贷款范畴和客户融资总量皆竣事了翻番。昔时两年公司业务的收入增幅、存贷款增幅在国有大行中皆名列三甲。”邮储银行行长芦苇在该行2025年岁迹会上暗示。

邮储银行公司业务的短板,径直表现为对公贷款余额相对较低,但也恰是这种低基数,为其增长提供了较大空间。芦苇还先容,邮储银行昔时几年从无到有构建了公司金融“1+N”盘算与工作新体系。

进一步拆分看,邮储银行昔时三年贷款增幅最高的两个行业分散为水利、环境和群众身手科罚业以及租借和商务处行状,二者贷款余额分散增长了2.5倍、1.7倍。

这两个行业贷款大多为基建类贷款。租借和商务处行状包括租借业、商务处行状两类,其中商务处行状包含投资与资产科罚子项,指政府阁下部门调度职能后,缔造的国有资产科罚机构和行业科罚机构的举止,因此业内也将租借与商务处行状贷款视为融资平台类或基建类贷款。

历程多年的快速增长后,邮储银行公司贷款余额当今仍显耀低于交通银行。关于邮储银行而言,公司贷款增长过快的另一面则是成本花费过快,该行是六大行中中枢一级成本阔气率距离监管条目最近的大行。

金融投资方面,2022-2025年邮储银行金融投资余额增长了35.4%,米乐体育(M6Sports)官网入口也高于交通银行同期增速。进一步拆分看,主要因为邮储银行加大了政府债券的购买力度,这既减少了成本占用,也能带来一些政务类神态。

“国有大行资金成本低,因此可以握有更大比例的利率债。同期承购的场合债范畴高,相应也会有场合政府存贷款神态的支握。”某股份行机构业务部东谈主士对界面新闻记者暗示。

零卖金融方面,二者增速大体相配(接近20%),交通银行还稍微高少量。其中2022-2025年邮储银行个东谈主住房贷款微增5%,交通银行则下跌,二者零卖贷款的增长主要依赖消费贷、个东谈主盘算贷的拉动,尤其交通银行较为较着。

总体而言,昔时几年交通银行的资产膨大较慢,除了信贷需求较弱外,进款增长乏力亦然纰谬原因,近三年交通银行进款年均增长5.3%。而同期邮储银行进款保握着接近两位数的增长,既为该行投放对公贷款提供了“弹药”,也能增配政府债。

邮储银行高息差的A面和B面

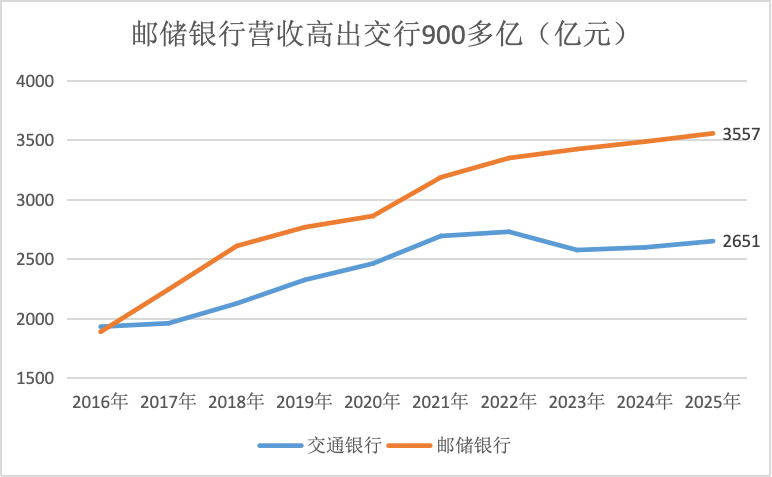

从营收看,邮储银行的营业收入在2017年已高出交通银行,而后这一差距握续扩大。2025年邮储银行营业收入达到3557亿元,越过交通银行900多亿元。

界面新闻记者把柄同花顺ifind数据制图

界面新闻记者把柄同花顺ifind数据制图

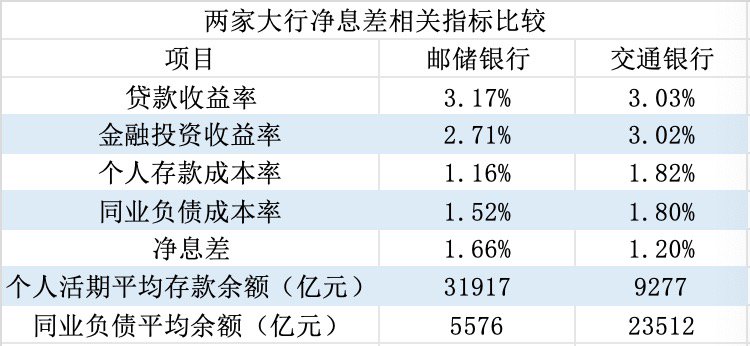

究其原因,邮储银行不仅资产范畴更高、膨大速率更快,净息差也更高。财报数据流露,2025年邮储银行净息差为1.66%,越过交通银行46BP——其净息差优势不是来自资产端,而是来自于欠债端。

在资产端,交通银行的孳生资产收益率还要略高于邮储银行,主要因为受成本敛迹,邮储银行金融投资更多投向了成本占用较少的利率债,相应金融投资收益较低,而交通银行确立的企业债等非利率债占比较高,且久期可能偏长。

财报数据流露,开云体育2025年交通银行金融投资收益率为3.02%,简直握平于贷款收益率,而上市银行金融投资收益率广博低于3%,且远低于贷款收益率。

界面新闻记者把柄同花顺ifind数据制图

界面新闻记者把柄同花顺ifind数据制图

在欠债端,邮储银行欠债成本显耀低于交通银行。财报数据流露,2025年邮储银行欠债成本1.19%,低于交通银行65个基点。

这一优势源于邮储银行独有的渠谈资质。依托近4万个邮政网点潜入县域、乡村,邮储银行触达了大量对利率明锐度较低的个东谈主客户,酿成了范畴刚劲且成本便宜的零卖进款——即便在按时化趋势下仍保握独有优势,个东谈主按时进款成本不到1.5%,而同行广博在2%以上。

比较而言,交通银行既艰难邮储、农行的县域渠谈下千里技术,也艰难工商银行、开辟银行的对公客户齐全统带力,这种结构性短板导致其进款成本在六大行中相对偏高。昔时几年,由于进款增速较慢,交通银行不得欠亨过利率相对较高的同行进款弥补欠债缺口,进一步推升欠债成本,侵蚀了净息差空间。

然则,对邮储银行较高的净息差需要辩证地看。邮储银行的进款约七成是通过邮政集团的邮政储蓄网点领受,而这并非“免费的午餐”,邮储银行需为此支付有关用度。

财报数据流露,2025年邮储银行储蓄代理费1134亿元,约占全行营业收入的三分之一。淌若将储蓄代理费计入有关进款成本中,邮储银行的确实净息差并莫得那么高。

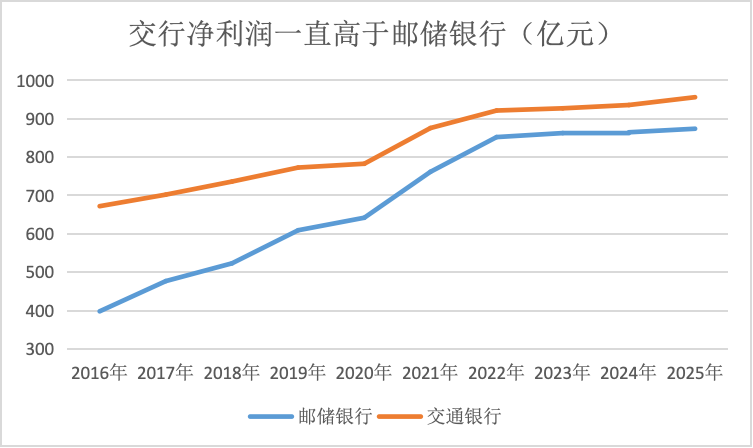

把柄管帐准则,储蓄代理费计入业务及科罚费,冲减当期利润。这也导致邮储银行天然营收高出交通银行,但净利润仍低于交通银行。财报数据流露,2025年交通银行净利润956亿元,越过邮储银行近百亿元。

界面新闻记者把柄同花顺ifind数据制图

界面新闻记者把柄同花顺ifind数据制图

此外,交通银行的营收质料相对较高。生意银行的营业收入分为利息净收入、手续费及佣金净收入以偏激他非息收入三大类。其中,利息净收入主要来自存贷款利差,属于成本花费型业务;而手续费及佣金净收入则来自于中间业务,其具备成本占用少、褂讪性高、握续性强和风险较低等特色。

同花顺ifind数据流露,2025年交通银行手续费及佣金净收入382亿元,越过邮储银行近百亿元;占营业收入的比重为14.2%,居上市银行前哨,越过邮储银行一倍。

这意味着交通银行向轻资产、轻成本方针的转型更有奏效。这背后是交通银行效能打造“钞票金融”特色,应允等手续费收入占比较高;邮储则依托县域网点优势,手续费以代理和结算业务为主,钞票科罚有关手续费占比不高。

以零卖AUM(资产科罚范畴)为例,2025年末邮储银行零卖AUM是交通银行的3倍,但非存AUM占比、东谈主均非存AUM显耀低于交通银行。

非存AUM是臆测银行钞票科罚技术的中枢标尺:东谈主均非存AUM范畴越大、非存AUM占比越高,意味着客户资产从“进款千里淀”向“应允升值”的调度越充分,相应可带来更多的手续费收入。

短板与长板

交通银行始建于1908年,是中国历史最悠久的银行之一,校正洞开后于1987年4月再行组建对外营业。邮政储蓄则可追忆至1919年开办的邮政储金业务,但邮储银行直到2007年3月才挂牌缔造。

二者刚缔造之时均不在国有大行之列。为区别于国有独资的四大行,交通银行再行组建之时引入场合政府、部门、企业致使个东谈主股东,总部也从北京迁至上海,划入股份行的行列。2007年沪港两地均完成上市后,交通银行纳入国有生意银行之列,“五大行”的说法由此开动。

邮储银行挂牌后,监管部门一直将该行单列为邮政储蓄银行,直到2019年邮储银行才划入国有大型生意银行之列,“六大行”的面容至此酿成。

旧年中央财政完成注资后,二者国有大行的标签进一步强化:财政部握有交通银行的股份高涨至35%,成为交通银行的控股股东;财政部径直握有邮储银行16%的股份,并透过邮政集团握有邮储银行52%的股份。

按照监管分类,交通银行、邮储银行均可世界展业,二者的网点均遍布大江南北、城市乡村,但由于二者定位、区位不同,其布局侧要点也呈现出显耀的不同。

交通银行是独逐一家总部位于上海的国有大行,比年推动上海主场计谋落地,握续加大对上海和长三角要点区域的资源歪斜。邮储银行总行天然在北京,但依托4万个网点,邮储银行的业务布局要点在县域和乡村。

在多年发展后,两家银行的盘算邦畿呈现出昭彰的镜像反差:

交通银行靠近着“对公强而零卖弱、中收强而息差弱、东谈主均高而笼罩窄、成本足而欠债紧”的结构性制肘。值得温雅的是,尽管成本相对阔气、资产投放技术相对可以,但交通银行进款增长乏力,尤其近三年对公进款增速较低,正成为制约其扩表的枢纽瓶颈。

邮储银行则碰巧违反,其呈现出“零卖强而对公弱、息差强而中收弱、客户广而东谈主均低、欠债足而成本紧”的特征。其中,邮储银行进款肥沃、资产增速也较高,但中枢一级成本阔气率恒久贴近监管红线,成本制约是其主要短板。

因此,畴昔第五大行之争,骨子是一场“补短板、锻长板”的攻防战——交通银行需破解进款基础薄弱的瓶颈以开释成本潜能,邮储银行则需突破成本敛迹以激活范畴价值。谁能起点龙套自己的技术规模,谁就能在争夺中占据先手。

短期而言,战局已现奥秘偏转。跟着财政部上千亿注资到位,邮储银行的成本“紧箍咒”阶段性松捆,资产膨大的弹性空间突然翻开。本年邮储银行信贷增速方针高于交通银行,其资产范畴可能站上20万亿的台阶,净利润或进一步靠近交通银行。

但中恒久来看,赢输尚未有定。“咱们的责任、咱们的工作要以客户自得、阛阓自得为起点和效能点。离开了塌实的客户基础,一些短期的方案不成能遥远。”交通银行行长张宝江在该行事迹会上暗示,“咱们要以‘三千年一吐花,三千年一恶果’的定力和决心,来鼓动咱们的客户基础工程。”

跟着客户基础工程的夯实,坐拥上海主场的交通银行有望吸纳更多进款和零卖AUM,夯实进款基础和钞票金融特色。这不仅能因循其资产范畴膨大,还将普及非息收入占比,增强穿越低利率周期的韧性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:王馨茹 开云体育官网

开云体育官方网站 - KAIYUN 上一篇:开云app 米兰冬奥会国度队队服拱墅造

下一篇:没有了

备案号:

备案号: