发布日期:2026-03-01 12:30 点击次数:126

因存在多项违章行径,浦发银行近日被罚金超4000万元,其在昨年10月、12月雷同收到千万元级别的罚单,四个月内累计被罚超7000万元,指示公司需要深挖个华夏因,并刀刀见血,强化内控合规经管,幸免再次因近似违章事项而被罚。

2025年前三季度,浦发银行录得营收、净利双增的收货单,松手了收入通顺四年下滑的形态,这主要依赖于利息净收入发力,不外净息差仍然保合手下滑,且非利息收入转降对收入产生不利影响。

2025年中报流露,浦发银行对公不良贷款松手双降,不外房地产业不良双增仍需要引起爱重,另外,零卖不良雷同松手双增,个东谈主按揭贷款、个东谈主筹画贷款、滥用贷款偏执他的不良贷款均需要引起见谅。

4个月三张罚单,总共超7000万元

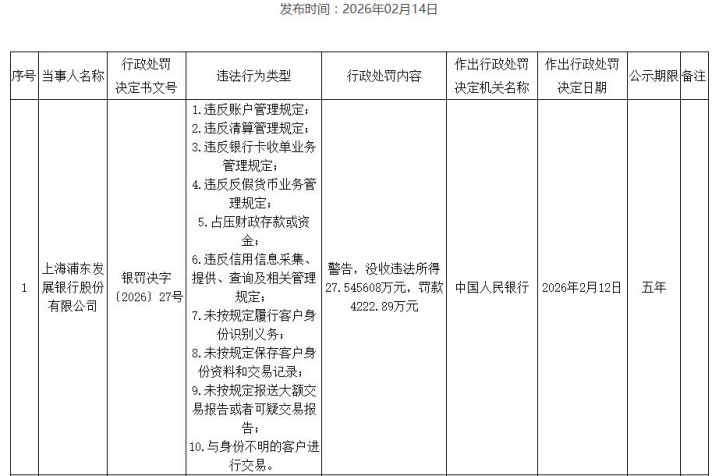

2月12日,浦发银行领多量罚单,因存在违背账户经管规则;违背计帐经管规则;违背银行卡收单业务经管规则;违背反伪物币业务经管规则;占压财政入款或资金;违背信用信息网络、提供、查询及相干经管规则;未按规则现实客户身份识别义务;未按规则保存客户身份贵府和往来记载;未按规则报送大额往来敷陈大略可疑往来敷陈;与身份不解的客户进行往来等违法事实,被中国东谈主民银行警戒,充公违法所得27.545608万元,罚金4222.89万元,公示期限为5年。

同期,浦发银行9名相干牵涉东谈主被警戒、罚金,包括信用卡中心夏某平、运营经管部潘某东、信息科技部冯某亮、零卖信贷部严某霞、公司业务部李某、零卖业务部周某、零卖信贷部陆某勇、汇集金融部薛某华、法律合规部刘某波,其中夏某平被罚金31.5万元。

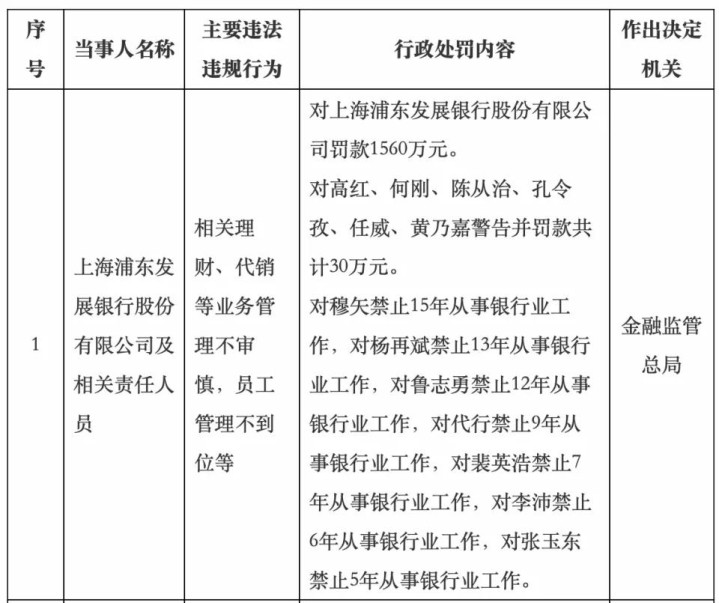

事实上,浦发银行在2025年收到两张千万元级别的多量罚单,10月29日,因相干互联网贷款、代销等业务经管不审慎,被金融监管总局罚金1270万元;12月29日,因相干欢迎、代销等业务经管不审慎,职工经管不到位等,被金融监管总局罚金1560万元。

需要指出的是,昨年12月的罚单中,浦发银行多位高管被不容从业,原副行长、董事会文告穆矢被禁业15年,杨再斌、鲁志勇永诀被禁业13年、12年,其余高管被禁业5年到9年。

4个月收到三张千万元级别罚单,总共金额超7000万元,这关于任何一家银行而言均非小事情,需要深挖个华夏因,并刀刀见血,幸免再次因近似违章事项而被罚。

进一步来看,浦发银行多家分行在昨年因贷款违章而收到大额罚单,8月,无锡分行因房地产诱骗贷款经管严重不到位、固定财富贷款经管不到位、流动资金贷款“三查”不到位、个东谈主贷款“三查”不到位被罚金175万元;同月,南昌分行因违章披发贷款被罚金30万元;12月,遵义分行因贷款“三查”不尽责、向首付款源流于房地产企业的相干企业违章披发按揭贷款被罚金30万元。

据2025年中报,公司合手续夯实基础经管责任,将合规内控经管条目融入深广筹画经管责任,具体包括合手续推动轨制完善、全面革新和完善法例轨制、全经由梳理合规问题,后者从事先、事中、过后全经由梳理,从机制、体系、系统、经由上进行溯源整改,实时治理和排斥各式隐患,不外从短期内屡遭重罚背后,合规内控还有待进一步强化。

{jz:field.toptypename/}收入下滑拆开,非利息收入转降

1993年1月,浦发银行崇拜开业,1999年1月挂牌上交所,成为《证券法》颁布后标准上市的第一家宇宙性股份制贸易银行,截止2025年末,财富总和也曾打破10万亿元,在境表里配置42家一级分行、1700家营业机构。

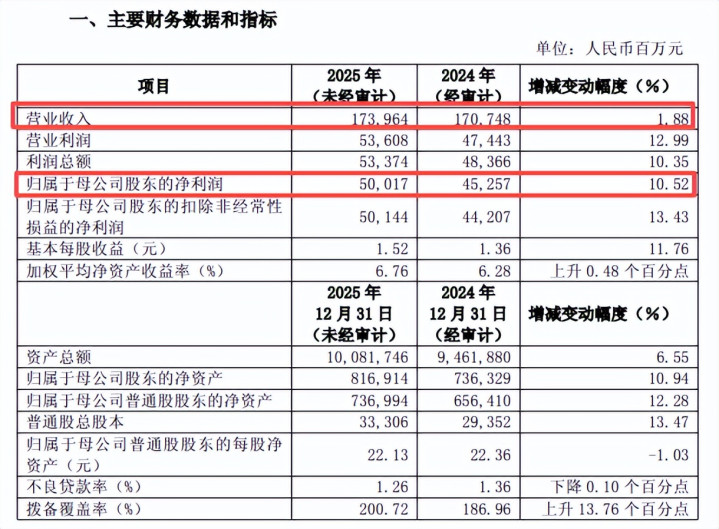

收入四连降拆开。2021年至2024年,浦发银行收入通顺四年下滑,永诀为1909.82亿元、1886.22亿元、1734.34亿元、1707.48亿元,归母净利润通顺三年下滑,永诀为530.03亿元、511.71亿元、367.02亿元、452.57亿元,其中2024年扭转下滑态势,同比增长23.31%。

事迹快报流露,预测2025年松手营业收入、归母净利润永诀为1739.64亿元、500.17亿元,同比永诀增长1.88%、10.52%,松手了前四年收入下滑态势,净利润增速则有所放缓。

净息差合手续下滑。银行业频年来濒临着净息差不停收窄带来的挑战,浦发银行从2020年的2.02%下滑至2024年的1.42%,2025年前三季度进一步下滑至1.3%,累计下滑0.72个百分点。

与此同期,利息净收入均录得同比下滑,降幅永诀为4.11%、1.89%、1.68%、11.4%、3.14%,是总收入下滑的主要身分,这种情况在2025年前三季度有所好转,同比增长3.93%至896.06亿元,主若是利息开销降幅远超利息收入降幅所致。

据2025年中报,公司贷款利息收入为1340.89亿元,同比减少117.96亿元,其中公司贷款、零卖贷款利息收入永诀为540.95亿元、387.7亿元,同比均有所减少,后者同比大幅减少68.56亿元。

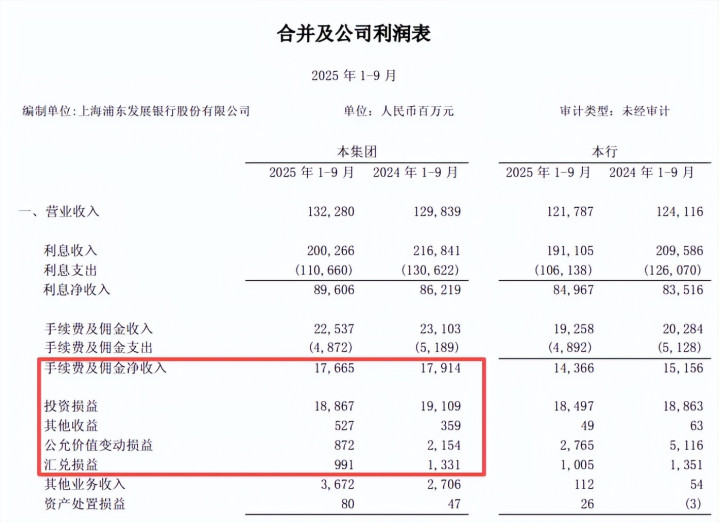

非利息收入转降。浦发银行非利息收入发扬也并不亮眼,2020年至2022年通顺三年下滑,降幅永诀为6.53%、4.81%、0.13%,随后两年永诀微增0.08%、1.88%,2025年前三季度再次下滑,开云体育官方网站同比下滑2.17%至426.74亿元。

据短平快解读了解,非利息收入下滑受各式身分影响,其中手续费及佣金净收入为176.65亿元,同比减少2.49亿元;投资收益188.67亿元,同比减少2.42亿元;公允价值变动收益、汇兑收益永诀为8.72亿元、9.91亿元,同比永诀减少12.82亿元、3.4亿元。

优化用度开销,职工有所减少。2023年、2024年,浦发银行业务及经管用度通顺两年下滑,永诀为514.24亿元、497.95亿元,是2024年利润增长的身分之一,2025年前三季度为364.13亿元,同比微增0.17%。

2025年中报流露,公司期末在任职工总共62,314东谈主,较岁首减少673东谈主,减少主要发生在母公司,期末为59,178东谈主,较岁首减少681东谈主,这也导致上半年职工用度开销减少,金额为126.82亿元,同比减少9.58亿元,降幅7.02%。

信用减值蚀本减少,贷款蚀本仍然增长。2024年,浦发银行信用减值蚀本为694.37亿元,同比减少73.17亿元,是往日利润增长的关节,2025年前三季度连续保合手着落,蚀本为501.37亿元,同比减少39.66亿元。

2025年中报流露,集团信用减值蚀本偏执他财富减值蚀本为322.03亿元,同比减少3.55亿元,其中披发贷款和垫款蚀本为266.23亿元,同比加多26.78亿元,金融投资蚀本着落赫然,金额为46.2亿元,同比减少30.05亿元。

按地区画分来看,信用减值蚀本主要和谐在总行、西部地区、长三角地区、中部地区,对应的蚀本永诀为124.1亿元、53.73亿元、50.06亿元、34.68亿元,其中总行同比减少83.51亿元,其余步区同比永诀加多36.33亿元、30.11亿元、28.82亿元。

零卖不良双增,屡次转让不良财富

2020年至2024年,浦发银行的贷款质地有所改善,不良贷款从初期784.61亿元着落至末期731.54亿元,不良贷款率从1.73%下滑至1.36%,累计下滑0.37个百分点。

2025年前三季度,不良贷款进一步下滑至728.89亿元,限制在A股9家股份制银行中排在第一;不良贷款率也下滑至1.29%,在股份制银行中排在第四。总体来讲,贷款质地仍然是公司重中之重。

房地产业不良大增。2025年中报流露,浦发银行对公不良贷款为418.73亿元,较岁首减少7.43亿元,不良贷款率1.19%,较岁首下滑0.15个百分点。零卖不良贷款为316.2亿元,较岁首加多12.62亿元,不良贷款1.65%,较岁首飞腾0.04个百分点。

对公贷款中,房地产业的不良贷款需要引起爱重,金额为147.44亿元,较岁首飞腾48.19亿元,不良贷款率3.57%,较岁首飞腾1.07个百分点。浦发银行暗示,当今贸易银行信贷风险举座可控,但房地产筹画环境的复杂性和不细则性仍然存在。

零卖贷款中,个东谈主按揭贷款、个东谈主筹画贷款、滥用贷款偏执他的不良贷款永诀102.68亿元、79.03亿元、47.92亿元,较岁首均有所飞腾,对应的不良贷款率永诀为1.11%、1.94%、2.3%,雷同较岁首有所飞腾,而信用卡及透支的不良贷款86.57亿元,不良贷款率2.29%,较岁首均有所下滑。

屡次转让不良财富。据短平快解读不齐备统计,2025年下半年以来,浦发银行多家分行赓续表现不良贷款转让公告,波及对公贷款以及零卖贷款,7月份,杭州分行转让南龙集团有限公司不良贷款,未偿本息总和3883.55万元;9月份,石家庄分行转让2025年第1期个东谈主滥用及筹画性不良贷款,未偿本息总和8284.86万元;北京分行转让第1期个东谈主不良滥用贷款,未偿本息总和2817.48万元;沈阳分行转让第1期个东谈主滥用及筹画性不良贷款,未偿本息总和16586.79万元。

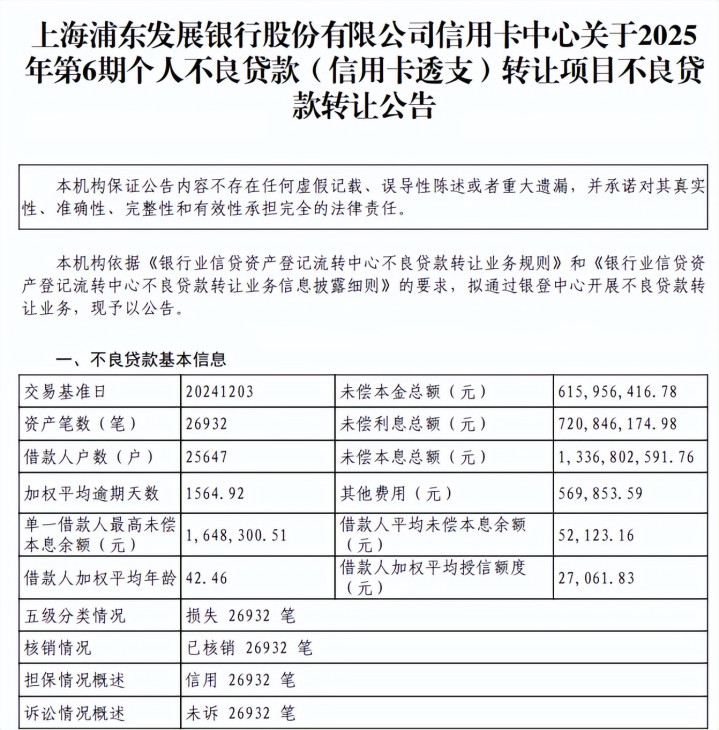

事实上,信用卡不良贷款的治理才是浦发银行的重心,2025年6月,公司一次性表现第6期至第9期信用卡透支不良贷款,未偿本息总和永诀为13.37亿元、11.71亿元、12.43亿元、5.42亿元,总共约42.93亿元。

据2025年中报,敷陈期内,公司坚合手“控新降旧”并举,合手续加大存量不良财富治理力度,风险压降收效权臣。另外,公司经董事会审批或授权高管层审批通过并进行核销账务处理的蚀本类财富共计299.16亿元,上年同期为350.31亿元。

上一篇:开云app下载 三星Galaxy S26 Ultra图赏:7.9mm万元机皇 比iPhone 17 Pro Max更轻薄

下一篇:开云体育 主力出货需3大条目: 1、必须是要走出迷惑散户, 顾问到它的走势!

备案号:

备案号: