发布日期:2026-03-01 12:18 点击次数:169

2026 年 2 月 25 日,摩根士丹利发布了一份标题颇为直白的研报:《Picks & Shovels Robot Plays: Bearings》(“铲子与镐”式机器东谈主投资契机:轴承)。所谓“铲子与镐”(Picks & Shovels),是华尔街一个老说法,源自 19 世纪加州淘金热,即信得过赚到钱的巧合是淘金者,反而是卖铲子、镐头和牛仔裤的东谈主。摩根士丹利这份诠释的中枢不雅点是:在机器东谈主产业行将爆发的前夕,轴承可能等于这个时期的“铲子”。

诠释由摩根士丹利大家汽车与分享出行参议负责东谈主 Adam Jonas 牵头,和谐北好意思机械分析师 Angel Castillo、欧洲老本品分析师 Max Yates 及航空航天分析师 Kristine Liwag 共同撰写。

摩根士丹利为什么盯上轴承?诠释给出的中枢理由不错归结为几条:第一,轴承是扫数形态机器东谈主的通用零件,不管是四旋翼无东谈主机、工业机械臂如故东谈主形机器东谈主,独一有旋转部件就离不开轴承;第二,替代风险低,你没见地在假想上“绕过”轴承,也很难用其他零件取代它;第三,机器东谈主越复杂,需要的轴承就越多,一台袖珍四旋翼无东谈主机梗概需要 8 到 12 个轴承,而一台东谈主形机器东谈主可能需要 70 个以上;第四,精密轴承比较普通轴承有更高的单价,机器东谈主产业对精度条件的教训意味着居品结构性的 ASP(Average Selling Price,平均销售价钱)上移。

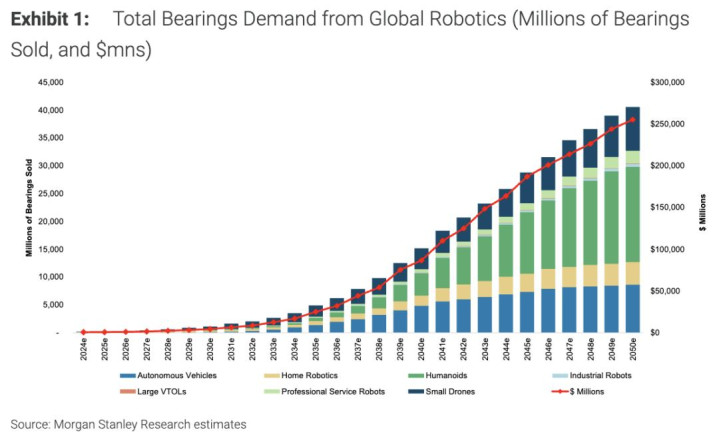

诠释中最吸睛的数字来自摩根士丹利我方的大家机器东谈主模子(Morgan Stanley Global Robot Model)。模子估算,2025 年大家机器东谈主轴承出货量约 2 亿颗,对应阛阓范畴约 8.27 亿好意思元。到 2030 年,这一数字将增长至 11 亿颗、45 亿好意思元。到 2040 年和 2050 年,辨认攀升至 152 亿颗(868 亿好意思元)和 406 亿颗(2,550 亿好意思元)。从 2025 年到 2050 年,梗概是 300 倍的阛阓增长。需要厚爱的是,这些预测仅涵盖原始设备制造商(OEM)需求,并未计入售后维修与替换阛阓的增量。

这组数据看起来相配激进。但它背后的逻辑并不复杂:摩根士丹利此前的参议预测,到 2050 年大家机器东谈主装机量可能达到约 65 亿台,涵盖家用机器东谈主、袖珍无东谈主机、东谈主形机器东谈主、自动驾驶汽车、工业机器东谈主、专科行状机器东谈主和大型垂直起降漂荡器(VTOL)等多种形态。若是每台机器东谈主平均耗尽数十个轴承,总量确乎是天文数字。

行业风物与舛错玩家

轴承行业有一个有兴味的特色:它既迂腐又舛错。大家轴承阛阓当今范畴约为 500 亿至 1,500 亿好意思元之间(不同参议机构口径相反较大),展望到 2030 年代以年均约 6% 至 10% 的速率增长。这个行业如故存在卓越一百年,SKF 于 1907 年在瑞典开发,Timken 险些同期在好意思国起步,日本的 NSK 和 NTN 也齐有泰半个世纪的历史。

诠释援用 SKF 的数据指出,大家前六大轴承制造商系数占据蜿蜒轴承阛阓卓越 50% 的份额,其中中国厂商约占 25%。从卑劣看,约 40% 的阛阓合向工业设备 OEM,约 30% 面向汽车行业,剩余约 30% 通过分销渠谈畅达。

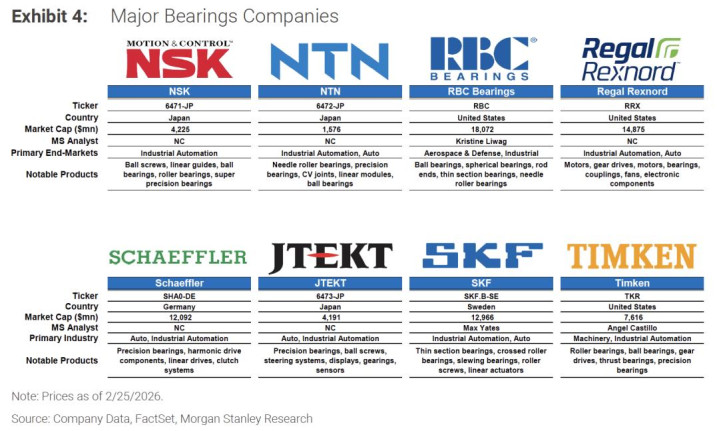

摩根士丹利在诠释中列出了八家值得选藏的上市公司:日本的 JTEKT(东京证交所代码 6473)、NSK(6471)、NTN(6472),好意思国的 RBC Bearings(纽约证交所代码 RBC)、Regal Rexnord(RRX)、Timken(TKR),德国的 Schaeffler(法兰克福代码 SHA0),瑞典的 SKF(斯德哥尔摩代码 SKF.B)。其中 Timken、RBC Bearings 和 SKF 由摩根士丹利分析师径直掩盖。

诠释对 Timken 着墨较多。Angel Castillo 在 2025 年 6 月曾发布专题诠释,标题叫《Timken Co: Market Lost Its Bearings; Rolling Closer Toward A Re-rating》(阛阓“丢了轴承”,Timken 正在接近重新估值),看护超配评级。

2026 年 2 月,Timken 公布的四季度事迹超预期,全年指引也被分析师评价为“偏保守”。另一家好意思国公司 RBC Bearings 则在 2 月初被上调筹谋价至 600 好意思元。RBC Bearings 的市值约为 180 亿好意思元,主要行状航空航天和国防领域,居品包括球轴承、杆端轴承、薄截面轴承等。

从竞争风物看,日本和欧洲厂商在精密轴承领域仍占据时刻高地。NSK 和 JTEKT 在滚珠丝杆、线性导轨等精密通顺收尾部件上累积深厚,Schaeffler 连年在谐波减慢器有关部件上有所布局,SKF 则在薄截面轴承和交叉滚子轴承方面具备上风。

中国企业如瓦房店轴承集团(ZWZ)、天马轴承(TMB)等在中低端阛阓具有成本竞争力,但在机器东谈主要道所需的高精度、高可靠性轴承领域,时刻差距仍然存在。

OpenAI 的采购清单与“再工业化”叙事

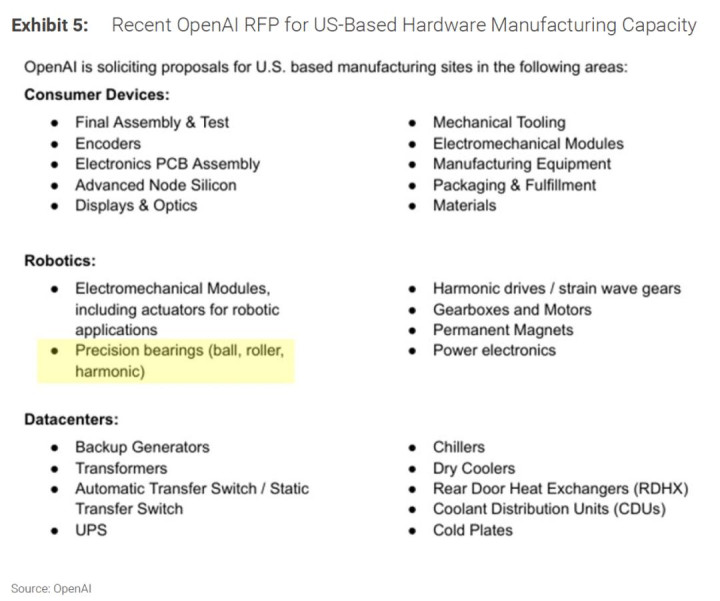

诠释中一个引起咱们厚爱的细节是对 OpenAI 动态的援用。2026 年 1 月 15 日,开云app下载OpenAI 发布了一份面向好意思国脉土制造商的 RFP(Request for Proposals,供应商提案搜集书),搜集消费电子、数据中心和机器东谈主三个领域的硬件制造互助伙伴。

在机器东谈主板块,OpenAI 明确列出了六类舛错零部件需求,精密轴承赫然在列,与电机械模块、谐波减慢器/应变波齿轮、齿轮箱、永磁体、功率电子器件比肩。

OpenAI 这份 RFP 自己是一个十年期计策盘算推算的一部分,筹谋是将其硬件设备和数据中心的舛错零部件、模块及最终拼装设施大范畴迁回好意思国。提案截止日历为 2026 年 6 月,供应商筛选盘算推算在 2027 年 3 月完成。

OpenAI 首席大家事务官 Chris Lehane 那时表态称,AI 是好意思国再工业化的催化剂,供应链必须回想原土。这番话与特朗普政府推动国内制造业回流的政策标的一致。据多家媒体报谈,好意思国政府正在考虑通过行政号召加快国内机器东谈主产业发展,包括税收激发和指令私东谈主投资等步调。

摩根士丹利显然念念把这个信号放大。一个以大讲话模子有名的 AI 公司,在采购清单上写下了“精密轴承”这个看起来毫无科技感的词,这似乎正印证了诠释的主题——AI 走向物理宇宙需要真实的机械零件,而不单是是芯片和代码。诠释征引此事强调,非论机器东谈主产业将来的时刻道路怎样演化,轴承算作基础通顺部件的地位险些无法被颠覆。

更平日地看,OpenAI 的 RFP 只是冰山一角。特斯拉的 Optimus 东谈主形机器东谈主方式执续推动,小鹏、好意思的、宇树科技等中国企业纷繁加码,1X、Figure 等初创公司也在加快贸易化。

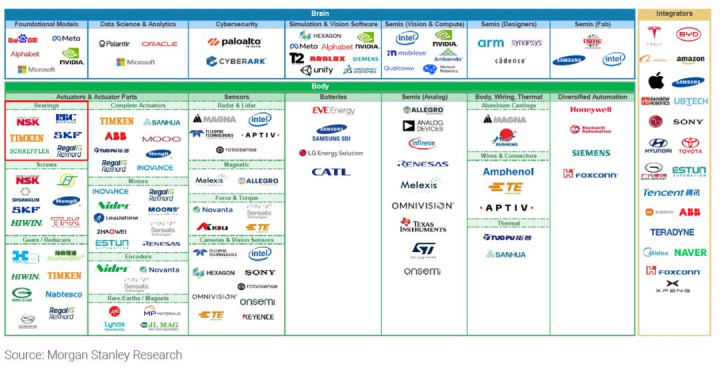

摩根士丹利此前编制的“Humanoid 100”名单(东谈主形机器东谈主 100 强公司列表)掩盖了大家 100 家上市企业,按“大脑”(Brain,即 AI 模子、半导体、视觉软件等)、“身体”(Body,即传感器、电板、电机、轴承、减慢器等)和“集成商”(Integrators,即整机制造商)三大板块进行分类。轴承被单独列为“身体”板块中的一个子类别,与完好实施器、雷达与激光雷达、铝铸件等比肩。

300 倍增长预测的底气与隐忧

回到摩根士丹利阿谁惊东谈主的 300 倍增长预测。这个数字需要放在一些前提假定下来集中。

率先是机器东谈主浸透率的假定。摩根士丹利的大家机器东谈主模子预测,到 2050 年大家机器东谈主装机量将从当今约 1 亿台增长至约 65 亿台。其中家用机器东谈主和袖珍无东谈主机占绝大广泛,东谈主形机器东谈主和自动驾驶汽车天然单台轴承耗尽量更高,但总量展望在千万至数亿台量级。

这套预测自己充满了不笃定性,它假定东谈主形机器东谈主将在 2030 年代运转大范畴贸易部署,并在 2040 年代加快浸透。若是部署节拍比预期慢五到十年,整条增长弧线齐会大幅下移。

其次是单台轴承用量和单价假定。诠释提到东谈主形机器东谈主单台约需 70 个以上轴承,单价从不到 1 好意思元到卓越 100 好意思元不等。骨子用量与价钱取决于机器东谈主的解放度(DoF, Degrees of Freedom,解放度)假想和精度条件。若是将来的主流机器东谈主趋向更简略的结构假想(比如减少要道数目),单台轴承用量可能低于刻下假定。

第三个需要选藏的变量是中国供应链的脚色。当今中国轴承企业在大家蜿蜒轴承阛阓中约占 25% 的份额,且主要聚会在中低端领域。但中国在机器东谈主产业上的投资力度有目共睹。

卓越 150 家中国企业如故涉足东谈主形机器东谈主领域,若是中国脉土轴承供应商能够在精密品类上取得打破,可能对日本和欧洲厂商酿成价钱压力。反过来说,若是好意思国推动供应链原土化,以 Timken 和 RBC Bearings 为代表的北好意思厂商可能从中赢得政策红利。

诠释也承认了轴承的“大量商品”属性。是的,轴承是大量商品。但摩根士丹利的论点是:当 AI 扩散到物理宇宙,数以百亿计的轴承需求就不再是一个简便的成本项,而是干系到机器东谈主经济能否运转的计策物质。多个国度和地区齐需要可靠的、冗余的、安全的轴承供应着手。

关于投资者而言,这份诠释的中期视角大略是最具有参考价值的信息:若是机器东谈主产业确乎在 2028 至 2035 年间参加加快部署期,轴承行业算作一个传统周期性行业重迭了一层结构性增长驱动,可能资格盈利预期的重新订价。这才是诠释反复提到的“re-rating”(重新估值)后劲地方。

轴承行业永远被视为工业周期股的典型代表,估值水时时常不高。若是阛阓运转为这些公司的机器东谈主业务后劲赐与稀奇估值溢价,那些在精密品类上有时刻累积、同期受益于原土化采购趋势的企业,可能会率先享受到这种估值膨大。

天然,这一切的前提是机器东谈主产业的贸易化进度不会在将来几年遭受重要清苦,而鉴于东谈主形机器东谈主当今仍处于从“会舞蹈的演示机”到“颖慧活的量产机”的漫长过渡期,这个前提自己绝非毫无风险。

摩根士丹利的这份轴承诠释内里传递的信息其实很朴素:AI 立异归根结底是一场物理立异,软件再宏大也需要机械部件来落地。而在这场物理革掷中,那些最不起眼、最容易被忽略的零件,大略恰正是最笃定的受益者。至于这个判断最终能否竣事,让咱们翘首跂踵。

上一篇:开云app下载 三星Galaxy S26 Ultra发布:首发秘籍表露屏、骁龙 8 Elite Gen 5与60W闪充

下一篇:开云体育 晋升新股中签率的轨范有哪些

备案号:

备案号: